交渉大筋合意後に詳細が公表された・・・ 北陸中日(東京)新聞が以下のように詳しく伝えている。

文字面ではわからない具体的ルール適用の影響について、国会審議が必要だ。

TPP、関税以外のルール分野

2015/10/22

政府が発表した環太平洋連携協定(TPP)交渉の関税以外のルール分野に関する具体的内容は次の通り。

【物品以外の市場アクセス】

市場アクセスの改善は、原則として全てのサービス・投資を自由化の対象とする。日本企業の海外進出の観点から、規制の緩和や撤廃が進み、透明性が向上。

ベトナムは、コンビニやスーパーなど小売業・流通業の出店規制を緩和。外資規制比率の上限を電気通信業で65%から75%に、地場銀行で15%から20%にそれぞれ引き上げる。

マレーシアは、コンビニへの外資の出資規制を緩和。外国銀行の支店数の上限を引き上げ、店舗外への新規の現金自動預払機(ATM)設置に対する制限を原則撤廃。

カナダは、事前審査が必要となる対内投資額の下限を引き上げ。

クールジャパン推進の障害となり得る文化関連規制を限定。ベトナムは劇場など娯楽サービスへの外資規制を緩和。

【内国民待遇・物品市場アクセス】

物品の貿易に関して、各国の譲許表に従い関税を撤廃することを定め、国内企業と同等に扱う「内国民待遇」、輸出入の制限、再製造品の取り扱いなど、貿易の基本的なルールを規制。農産品の貿易に関連する輸出補助金や輸出制限を定めるほか、遺伝子組み換え作物に関する情報交換も定める。

このルールで以下のメリットが考えられる。(1)輸出税の新設・維持の禁止(2)輸出入許可手続きの透明化。

【原産地規則】

輸入産品では、関税の撤廃・引き下げの関税上の特恵待遇対象となるTPP域内の原産地として認められるための要件や、特恵待遇を受けるための証明手続きなどを定める。

このルールで以下のメリットが考えられる。(1)TPP特恵税率の適用が可能な12カ国内の原産地規則の統一(2)輸出入者、生産者自らが原産地証明書を作成する制度の導入(3)完全累積制度の実現(4)広域自由貿易協定(FTA)化による原産品輸送の容易化。

【繊維】

内国民待遇・物品市場アクセスなどとは別に、TPP域内における繊維と繊維製品の貿易に関する原産地規則と緊急措置(セーフガード措置)を定める。具体的には、原産地規則や緊急措置のほか、関税法令違反などにかかる締約国間の協力などを定める。

【税関・貿易円滑化】

税関手続きは、予見可能性や一貫性、透明性のある適用を確保。締約国間の協力促進や国際基準への調和、通関手続きの迅速化などを定める。中小企業も頻繁に利用する急送便の通関手続きを6時間以内に済ませる。

【貿易救済】

輸入急増による国内産業への重大な損害を防止するため、一時的に緊急措置(経過的セーフガード措置)を取ることができることを定めるほか、ダンピング防止措置や相殺関税措置を定める。

経過的セーフガード措置は、締約国が一定の経過期間、関税の引き下げや撤廃の結果、原産品の輸入が急増したことで、競合する産品を生産する国内産業に重大な損害を引き起こしている場合、関税譲許を一時的に停止するか、一定水準まで関税を引き上げることができることを定める。

セーフガード措置は同一産品に対する2回以上の発動禁止など、世界貿易機関(WTO)協定にない内容が定められ、制度乱用を抑制する効果が期待される。

【衛生植物検疫】

人、動物、植物の生命や健康を保護しつつ、各国の衛生植物検疫措置が貿易に対し、不当な障害とならないことを確保する規定を設ける。

【貿易の技術的障害】

強制規格などの導入に際し、他国の利害関係者の参加や意見提出の機会を与えることを定める。国際規格に適合的な措置でも、貿易に著しい影響を与える場合はWTOに通報することも定める。

透明性の観点から、強制規格の導入に際し、他国や他国の利害関係者が意見を提出する期間を「60日間」とすることを定める。

【投資】

外国企業の投資財産に対して、内国民待遇や、ある国への有利な条件を全ての締約国に与える「最恵国待遇」を適用し、進出先政府による十分な保護や保障を求め、正当な補償を伴わない収用を禁止。

外国から進出した企業に対して、原材料の現地調達や技術移転、特定の技術の使用といった措置の履行を要求することを原則禁止。

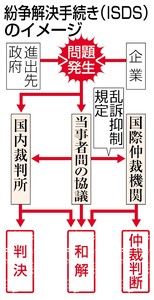

企業と進出先政府の間の紛争解決手続き(ISDS)を採用。これまで投資関連協定が締結されていなかった米国、カナダ、ニュージーランドや、投資関連協定はあるがISDSが含まれていないオーストラリアとの間で、初めて投資家保護のための国際法上の枠組みを提供。

仲裁廷による全ての事案の判断内容を原則として公開し、申立期間を制限するなど、企業による乱訴を抑制する規定を置いた。投資受け入れ国が正当な公共目的に基づく規制措置を採用することを妨げないと確認。

【越境サービス】

国境を越える取引や海外でのサービス提供は、原則として全てのサービスを対象に内国民待遇や最恵国待遇などを義務付ける。義務が適用されない分野は付属書に列挙。

例外として認められた分野も、進出企業が予想外の規制強化で損害を受けることを防ぐため、協定発効後に自由化措置を後退させないことを約束する条項を置く。ただし、政策上規制が必要な分野は留保が認められている。日本は保健、社会保障、社会保険、政府財産、公営競技、放送業、初等・中等教育、エネルギー産業、領海内の漁業、警備業、土地取引などを留保の対象とした。

【金融サービス】

外国企業に対して経営幹部の国籍・居住要件を設けることを禁止。国境を越える金融サービスに対して内国民待遇や最恵国待遇を求めるが、公的年金や公的医療保険、国家の財源や保証で行われる活動には適用しない。

【商用関係者の一時的入国】

商用関係者の一時的な入国の許可、その要件、申請手続きの迅速化、透明性の向上に関して規定。日本に対して、いわゆる「単純労働者」の受け入れを義務付けるような規定はない。

カナダ、マレーシア、ペルーが滞在可能期間を長期化。

【電気通信】

公衆電気通信サービスへのアクセスや利用などのサービス貿易一般協定(GATS)と同種の規律や、電気通信分野にかかる貿易促進のための規律を規定。

国際移動端末ローミング・サービスについて透明性かつ合理的な料金の促進に努めるよう求めたことで料金の低廉化につながる。

【電子商取引】

締約国間の電子的な送信に関税を課してはならない。ビジネスに必要な場合、電子的手段による国境を越える情報移転を認める。企業がビジネスをする条件として自国内にコンピューター関連設備の設置を要求してはならない。

他の参加国の者が所有する量販用ソフトウエアのソースコードの移転、アクセスを原則として要求してはならない。

電子商取引利用者やオンライン消費者の保護に関する規律を定め、安心して利用できる環境を整備した。

【政府調達】

各国政府などが基準額以上の物品・サービスを調達する際は公開入札を原則とする。外国企業への内国民待遇や、調達過程の公平性を求めた。

ベトナム、マレーシア、ブルネイは、政府調達市場への日本企業の参入機会を初めて国際約束として規定。米国、オーストラリア、カナダ、シンガポールは、既存の国際約束で対象とした以上の政府機関が調達市場を開放。

【競争政策】

競争法令の制定や維持、締約国間の協力、消費者の保護を規定。

【国有企業】

政府が国有企業に有利な条件で貸し付けるといった援助により他国の利益に悪影響を及ぼしてはならないと規定。外国企業が国有企業と対等な競争条件で事業を行える基盤を確保。

【知的財産】

商標、地理的表示、特許、意匠、著作権などを知的財産の対象とする。WTOの関連協定を上回る水準の保護と知的財産権の行使を規定。

医薬品の知的財産保護を強化する制度を導入。新薬のデータ保護期間は実質8年とする。

商標権の取得を円滑化。商標の不正使用には損害賠償制度を設ける。

特許の審査が長引いた場合、特許期間も延長する制度の導入を義務付ける。

インターネット上の著作権侵害防止のため、権利者から通報を受けてプロバイダー事業者が対応すれば、賠償免責を得られる制度を導入。

営業秘密の不正取得、商標を侵害しているラベルやパッケージの使用、映画盗撮に対する刑事罰を義務化。

衛星放送やケーブルテレビの視聴を制限している暗号を不正に外す機器の製造や販売への刑事罰に加え、民事上の救済措置も導入。

著作権の保護期間は、著作者の死から少なくとも70年。商業的な規模で故意に著作物を違法に複製した場合は、被害を受けた著作者が告訴しなくても警察などが取り締まれる「非親告罪」にする。ただし、著作物の収益性に大きな影響を与えない場合は、この限りではない。著作権侵害に損害賠償制度を設ける。

食品やお酒などの産地不正記載を防ぐ地理的表示の保護や認定のための行政手続きは、申請者に過度な負担とならないようにする。申請対象の地理的表示を公開し、異議申し立てや認定取り消しの手続きを設ける。

【労働】

日本には、TPP参加国が保障すべきだとされた労働者の権利に関する国内法令があり、追加的な法的措置は不要。

児童の酷使など不当な労働環境を放置することを規制。違反時に、他の参加国が関税を引き上げるなどの制裁も科せるようにする。

【環境】

環境保護や持続可能な漁業の管理ルール、野生動植物の違法な取引などに対処するルールを規定。日本は既に高いレベルで環境保護を実施しており、TPPにより対等な競争条件が整う。

乱獲された状態にある魚類資源に悪影響を及ぼす漁獲補助金、違法な漁業などに従事する漁船への漁業補助金を禁じる。持続的漁業の発展、震災復興などに必要な日本の漁業補助金は禁止される補助金には該当せず、引き続き交付できる。

製品価格を下げて競争力を高める目的で、森林伐採などの過剰な自然破壊を放置することを規制。違反時に、他の参加国が関税を引き上げるなどの制裁も科せるようにする。

【協力・能力開発】

TPPの実施や利益増大を支援するための協力や能力開発の活動で、経済成長や開発を加速させる目的とするものと規定し、紛争解決手続きの対象外とする。

【競争力・ビジネス円滑化】

競争力とビジネスの円滑化に関する小委員会を設置し、競争環境の整備支援などを規定し、紛争解決手続きの対象外とする。

【開発】

貧困削減、福祉と生活水準の向上、雇用機会の創出を目指す貿易と投資の環境を促進することを確認。女性の能力向上、開発に関する共同活動などを規定し、紛争解決手続きの対象外とする。

【中小企業】

各国はTPPの本文などを掲載するためのウェブサイトを開設し中小企業のための情報を含めること、小委員会を設置して中小企業が商業上の機会を利用することを支援する方法を特定することを定める。これらの規定導入で、中小・中堅企業がTPPの便益を享受でき、TPP域内の経済活動に積極的に参加できるようになる。

【規制の整合性】

各国は、自国が有する各種の規制措置間の整合性を確保するよう努めること、締約国間で協力することを規定。紛争解決手続きの対象外とする。

【透明性・腐敗行為防止】

透明性を確保するため、各国はTPPの対象となる事項に関する法令などを公表し、意見提出の合理的な機会を与え、行政上の行為を審査、是正するための司法裁判所を設置、維持すると規定。

国際的な貿易や投資に影響を及ぼす事項に関し、腐敗行為を除去するために必要な措置を採用、維持すると規定。

【運用・制度規定】

TPPの実施、運用を検討するTPP委員会を設置し、任務や意思決定の方式、各国間の連絡を円滑にする連絡部局の指定などを規定。

【紛争解決】

締約国間の紛争を解決する際は協議規定を設け、協議で解決できない場合は、要請に基づき紛争ごとに設置されるパネルにより最終的な解決を得るための手続きを規定。

【例外】

TPP適用の例外が認められる場合を規定。

【最終規定】

TPPは12カ国全ての署名国が国内法上の手続きを完了してから60日後に発効。署名後2年以内に全ての国が国内法上の手続きを完了しなかった場合は、署名国の2013年の国内総生産(GDP)合計で85%を占める6カ国以上の手続き完了を発効要件とする。

TPP、品目ごとの関税取り扱い

2015/10/20

![PK2015102302100054_size0[1]](http://morikazutoshi.com/mkw/wp-content/uploads/PK2015102302100054_size01.jpg)

政府が発表した環太平洋連携協定(TPP)発効後の品目ごとの関税の取り扱いは次の通り。

◆農産物の輸入

【コメ】

〈コメにSBS枠〉

▽もみ、玄米、精米、砕米は現在の関税率1キログラム当たり341円を維持した。米粉は現在の1キログラム当たり375円を維持した。国家貿易による輸入は、もみや玄米など17品目を対象に、民間業者が実質的に輸入業者と直接取引できる「売買同時入札(SBS)」と呼ばれる方式の枠で米国産5万トン、オーストラリア産6千トンを設定。3年は維持した後、段階的に増やし13年目以降は米国産7万トン、オーストラリア産8400トンにする

〈あられ即時削減〉

▽餅、団子などのコメ製品、餅巾着は24%の関税を22・8%に、25%を23・7%に、16%を15・2%に即時削減▽ビーフンは1キログラム当たり27・2円の関税を11年目で撤廃▽あられ、せんべい(加糖)は34%の関税を32・3%に即時削減▽あられ、せんべい(無糖)は29・8%の関税を28・3%に即時削減

【麦】

〈国別枠を新設〉

▽小麦(食糧用)は現在の国家貿易と枠外税率を維持した。国別枠を新設し、当初の米国産11万4千トンを7年目に15万トン、カナダ産4万トンを7年目に5万3千トン、オーストラリア産3万8千トンを7年目に5万トンに増やす。世界貿易機関(WTO)枠内で、事実上の関税に相当する「輸入差益」は9年目までに45%削減▽小麦(飼料用)は1キログラム当たり55円の関税を即時撤廃▽大麦(飼料用)は1キログラム当たり39円の関税を即時撤廃▽大麦(食糧用)は国家貿易と枠外税率を維持した。当初2万5千トンのTPP枠を新設し、9年目に6万5千トンに増やす

〈パスタ9年目撤廃〉

▽小麦粉およびメスリン粉は当初5千トンのTPP枠を新設し、6年目に7500トンに増やす▽大麦粉は当初300トンのTPP枠を6年目に500トンに増やす▽パスタは1キログラム当たり30円の関税を9年目で撤廃▽うどん、そうめん、そばはTPP枠100トンを即時に新設▽マカロニ、スパゲティは1キログラム当たり30円の関税を9年目までに1キログラム当たり12円に削減▽朝食用シリアルは11・5%の関税を8年目で撤廃▽スイートビスケットは20・4%の関税を11年目に撤廃

【牛・豚肉】

〈牛肉セーフガード〉

▽肥育素牛(300キログラム以下)は1頭当たり3万8250円の関税を16年目で撤廃▽肥育素牛(300キログラム超)などは1頭当たり6万3750円の関税を16年目で撤廃▽肥育素豚(50キログラム未満)などは8・5%の関税を即時撤廃▽肥育素豚(50キログラム以上)などは従量税が1頭当たり1万9508円、従価税が8・5%の関税を16年目で撤廃▽牛肉は38・5%の関税を初年度27・5%、10年目に20%、16年目以降に9%に削減。緊急輸入制限(セーフガード)を設ける

〈豚肉セーフガード〉

▽豚肉・豚くず肉は、従価税が4・3%の関税を初年度2・2%、10年目に撤廃。従量税が1キログラム当たり482円(枝肉は同383円)の関税を1~4年目に同125円(枝肉は同93・75円)、5年目に同70円(枝肉は同52・5円)、10年目に同50円(枝肉は同37・5円)に削減。緊急輸入制限(セーフガード)を設ける

〈ハム11年目撤廃〉

▽牛タンは12・8%の関税を初年度6・4%に半減、11年目に撤廃▽牛内臓(ハラミなど)は12・8%の関税を初年度6・4%に半減し、13年目に撤廃▽牛の●肉と頭肉は50%の関税を初年度39%、10年目に20%、16年目以降に9%に削減。緊急輸入制限(セーフガード)を設ける▽牛くず肉(テール、アキレスなど)は21・3%の関税を16年目で撤廃▽牛の冷凍の内臓(肝臓)は12・8%の関税を16年目で撤廃▽豚の冷蔵の内臓、冷凍の肝臓は8・5%の関税を11年目に撤廃▽豚の冷凍の内臓(肝臓以外)は8・5%の関税を初年度4・2%とし、8年目に撤廃▽豚肉調製品(ハム・ベーコンなど)は関税を初年度半減し、11年目に撤廃。緊急輸入制限(セーフガード)を設ける▽牛肉30%未満の調製品は21・3%の関税を11年目に撤廃

※●は順の川が峡の旧字体のツクリ

【乳製品】

〈バター輸入枠〉

▽バターは生乳換算で1年目に3万9341トンの輸入枠を6年目に4万5898トンに増やす。枠内税率は1年目に35%+1キログラム当たり290円を11年目に35%にする▽脱脂粉乳は生乳換算で1年目に2万659トンの輸入枠を6年目に2万4102トンに増やす。枠内税率は1年目25%+1キログラム当たり130円を11年目に25%、1年目35%+1キログラム当たり130円を11年目に35%にする▽全粉乳・バターミルクパウダーは1年目1500トンの輸入枠を6年目に生乳換算で2250トンに増やす。全粉乳の枠内税率は1年目30%+1キログラム当たり210円を11年目に30%にする。バターミルクパウダーの枠内税率は1年目25%+1キログラム当たり200円を11年目に25%、1年目35%+1キログラム当たり200円を11年目に35%にする▽全粉乳は1年目2万トンの輸入枠を11年目に生乳換算で6万トンに増やす▽無糖練乳は1年目1500トンの輸入枠を6年目に4750トンに増やす。枠内税率は即時撤廃

〈チーズ輸入枠〉

▽米国産プロセスチーズは1年目100トンの輸入枠を11年目に150トンに増やす。枠内税率40%は11年目に撤廃▽オーストラリア産プロセスチーズは1年目100トンの輸入枠を11年目に150トンに増やす。枠内税率40%は11年目に撤廃▽ニュージーランド産プロセスチーズは1年目100トンの輸入枠を11年目に150トンに増やす。枠内税率40%は11年目に撤廃▽生乳は21・3%の関税を19・1%に即時削減

〈アイス関税削減〉

▽ヨーグルトは関税割り当て枠内の税率35%を段階的に6年目に3・5%に削減▽フローズンヨーグルト(10キログラム以下直接包装)は26・3%の関税を段階的に11年目に撤廃▽フローズンヨーグルト(バルク)は29・8%の関税を段階的に11年目に撤廃▽アイスクリーム(加糖)は21%の関税を6年目に7・7%、または7%に削減、29・8%を6年目に9・8%に削減▽アイスクリーム(無糖)は21・3%の関税を6年目に7・8%に削減

【砂糖】

〈ココア輸入枠〉

▽粗糖、精製糖などはTPP参加国向けに無関税の500トンの輸入枠を設ける▽ココア調製品(2キログラム超、板・棒状など)はTPP参加国向けに無関税の180トンの輸入枠を設け、11年目に360トンに拡大▽ココア調製品(2キログラム以下)はTPP参加国向けに2700トンの無関税の輸入枠を設け、11年目に5千トンに拡大

〈コーヒー輸入枠〉

▽コーヒー・茶調製品などはTPP参加国向けに8600トンの無関税の輸入枠を設け、11年目に1万2千トンに拡大▽加糖あんはTPP参加国向けに無関税の380トンの輸入枠を設け、6年目に800トンに拡大▽その他調製品(しょ糖50%以上など)はTPP参加国向けに無関税の1920トンの輸入枠を設け、11年目に3千トンに拡大▽ココア粉(加糖)はTPP参加国向けに5千トンの輸入枠を設け、6年目に7500トンに拡大。枠内の税率は初年度29・8%から11年目に14・9%に引き下げる▽ココア調製品(2キログラム超、板・棒状など以外)はTPP参加国向けに1万2千トンの輸入枠を設け、6年目に1万8600トンに拡大。枠内の税率は初年度28・0%から11年目に16・8%に引き下げる

〈乳製品調製品〉

▽乳製品調製品(乳成分30%未満、しょ糖50%未満など)はTPP参加国向けに2200トンの輸入枠を設け、11年目に2700トンに拡大。枠内の税率は初年度28・0%から11年目に14・0%に引き下げる▽乳製品調製品(乳成分30%未満、しょ糖50%以上など)はTPP参加国向けに1万500トンの輸入枠を設け、11年目に1万2300トンに拡大。枠内の税率は初年度29・8%から11年目に17・9%に引き下げる▽その他調製品(しょ糖50%以上、乳脂肪分などを含む)TPP参加国向けに5500トンの輸入枠を設け、6年目に8200トンに拡大。枠内の税率は初年度29・8%から11年目に17・9%に引き下げる

【水産物】

〈サンマ16年目撤廃〉

▽ノリは1枚1・5円か40%の関税を即時15%削減し1枚1・28円か34%に▽コンブは15%の関税を即時15%削減し12・7%に▽ノリ・コンブ調製品は25~28%の関税を即時15%削減し21・2~23・8%に▽ワカメは10・5%の関税を即時15%削減し8・9%に▽アジは10%の関税を段階的に16年目に撤廃。米国は12年目に撤廃▽サバは生鮮10%、冷凍7%の関税を段階的に16年目に撤廃。米国は12年目に撤廃▽サンマ(生鮮)は10%の関税を段階的に16年目に撤廃。米国は12年目に撤廃▽サンマ(冷凍)は10%の関税を段階的に11年目に撤廃

〈マグロ段階的撤廃〉

▽スルメイカは5%の関税を段階的に11年目に撤廃▽太平洋クロマグロは3・5%の関税を段階的に11年目に撤廃▽大西洋クロマグロ(生鮮)は3・5%の関税を段階的に6年目に撤廃▽大西洋クロマグロ(冷凍、フィレ含む)は3・5%の関税を段階的に11年目に撤廃▽メバチマグロは3・5%の関税を段階的に11年目に撤廃▽カツオは3・5%の関税を即時撤廃▽銀ザケは3・5%の関税を段階的に11年目に撤廃▽スケトウダラは6%の関税を段階的に6年目に撤廃▽スケトウダラのすり身は4・2%の関税を即時撤廃▽タラ類の卵は4・2%の関税を即時撤廃▽ニシンは6%の関税を即時撤廃▽ニシンの卵(冷凍)は4%の関税を即時撤廃▽ニシンの卵(塩蔵)は8・4%の関税を即時撤廃

〈カニは即時撤廃〉

▽カニ(ズワイガニ、タラバガニ等)は4%の関税を即時撤廃▽エビは1~2%の関税を即時撤廃▽エビ調製品は4・8~5・3%の関税を即時撤廃▽マグロ缶詰は9・6%の関税を即時撤廃▽ウナギ調製品(かば焼き)は9・6%の関税を段階的に11年目に撤廃

【豆類・コンニャク・茶】

〈茶は6年目撤廃〉

▽小豆は関税割当枠内10%は即時撤廃、枠外1キロ当たり354円は現行維持▽落花生は関税割当枠内10%は即時撤廃、枠外1キロ当たり617円は段階的に8年目に撤廃▽コンニャクイモは関税割当枠内40%は現行維持、枠外1キロ当たり2796円は段階的に6年目までに15%削減▽コンニャクイモ製品は21・3%の関税を段階的に6年目までに15%削減▽茶は17%の関税を段階的に6年目に撤廃

【野菜・果物】

〈オレンジ輸入制限〉

▽トマト加工品はトマトピューレ・ペーストは関税割当枠内無税、枠外16%の関税を段階的に6年目に撤廃。トマトケチャップ、トマトソース、トマトジュース等は17~29・8%を段階的に6~11年目に撤廃▽オレンジ(生果)は6~11月の16%、12~5月の32%の関税を4~11月は段階的に6年目に撤廃、12~3月は段階的に8年目に撤廃。12~3月の関税削減期間中は緊急輸入制限(セーフガード)を措置▽オレンジ(果汁)は21・3%~「29・8%または1キロ当たり23円のうちの高い方」の関税を段階的に6~11年目に撤廃

〈リンゴ11年目撤廃〉

▽リンゴ(生果)は17%の関税を段階的に11年目に撤廃▽リンゴ(果汁)は19・1%~「34%または1キロ当たり23円のうちの高い方」の関税を段階的に8~11年目に撤廃▽パイナップル(生果)は17%の関税を段階的に11年目に撤廃▽パイナップル(缶詰)は関税割当枠内無税の制度を維持、枠外1キロ当たり33円の関税を段階的に6年目までに15%削減▽サクランボは8・5%の関税を段階的に6年目に撤廃▽ブドウは3~10月の17%、11~2月の7・8%の関税を即時撤廃

【林産物】

〈合板セーフガード〉

▽関税率6・0%の熱帯木材合板(その他)は、マレーシア産は発効時50%削減。15年目まで横ばいで推移し16年目で撤廃。緊急輸入制限(セーフガード)を設ける。ベトナム産は15年間均等に引き下げ16年目で撤廃。セーフガードを設ける。一部のラインは10年間均等に引き下げ11年目で撤廃(6ライン)。カナダ産とニュージーランド産、チリ産、米国産、オーストラリア産、その他産は10年間均等に引き下げ11年目で撤廃

【鶏関連・馬・蜂蜜】

〈卵は13年目撤廃〉

▽殻付き卵の冷蔵、冷凍のものは17~21・3%の関税を段階的に13年目に撤廃。その他は段階的に11年目に撤廃▽全卵または卵黄の18・8~21・3%または1キロ当たり48~51円の関税は、全卵粉は段階的に13年目に撤廃。その他は段階的に6年目に撤廃▽鶏肉は8・5%、11・9%の関税を段階的に11年目に撤廃。ただし冷蔵丸鶏と冷凍鶏肉(丸鶏と骨付きもも肉を除く)は段階的に6年目に撤廃▽鶏肉調製品の6%、21・3%の関税は、牛、豚の肉を含むものは段階的に11年目に撤廃。その他は段階的に6年目に撤廃

〈蜂蜜8年目撤廃〉

▽軽種馬の1頭当たり340万円の関税は、妊娠馬は即時撤廃。競走馬は段階的に16年目に撤廃。緊急輸入制限(セーフガード)を設ける▽天然蜂蜜は25・5%の関税を段階的に8年目に撤廃

◆工業品の輸入

〈石油は即時撤廃〉

▽工業用アルコールは、変性アルコールが27・2%または1リットル当たり38・1円の関税を8年目撤廃。エチルアルコールは10%を11年目撤廃▽石油は、軽油・重油・灯油等ほぼ全てが0~7・9%などの関税を即時撤廃。一部の揮発油(自動車用)は1キロリットル当たり1056円を11年目撤廃▽化学は、プラスチック原料、有機化学品、無機化学品等が1・6~6・5%の関税を即時撤廃

〈革靴は11年目撤廃〉

▽皮革・履物は、革製かばん、ハンドバッグ、革靴(関税割当品目)等が8~16%などの関税を11年目撤廃。毛皮、野球用グラブ等、ゼラチン、ニカワが12・5~30%または17%を16年目撤廃▽繊維・繊維製品は、ほぼ全ての生地が1・9~14・2%の関税を即時撤廃。ほぼ全ての衣類が4・4~13・4%を即時撤廃。一部の衣類(化合繊製オーバーコート等)は7・4~12・8%を11年目撤廃▽非鉄金属は、銅、亜鉛、鉛が3%などの関税を原則11年目撤廃、一部は即時撤廃。フェロアロイ、ニッケルは2・5~6・3%などを米国、カナダ、ニュージーランド、オーストラリアのみ11年目撤廃、他国は即時撤廃

◆農産物の輸出

【米国】

〈牛肉の無税枠拡大〉

▽コメは5年目撤廃▽米菓は即時撤廃▽即席麺は即時撤廃▽牛肉は15年目で枠外税率撤廃、日本向け無税枠は1年目が3千トン、14年目が6250トン▽豚肉は即時撤廃▽鶏肉は即時または10年目撤廃▽殻付き卵は即時撤廃▽チーズは10~20年目撤廃▽育児用粉乳は10~15年目撤廃▽LL牛乳は5年目撤廃▽アイスクリーム(氷菓含む)は10、20年目撤廃▽バターは15~20年目撤廃▽脱脂粉乳は10~15年目撤廃

〈ブドウ即時撤廃〉

▽ナシは即時撤廃▽温州ミカンは10年目撤廃▽マンダリン(温州ミカンを除く)は10年目撤廃▽カキは即時撤廃▽モモは即時撤廃▽ブドウは即時撤廃▽イチゴは即時撤廃▽メロンは即時~10年撤廃▽ナガイモは5年目撤廃▽切り花は即時撤廃▽みそは5年目撤廃▽しょうゆは5年目撤廃▽ソース混合調味料は5年目撤廃▽チョコレートは即時~20年目撤廃▽キャンデー類は即時~20年目撤廃または関税割当▽清涼飲料水は即時撤廃▽日本酒は即時撤廃▽合板は即時または5年目撤廃

【カナダ】

〈牛肉6年目撤廃〉

▽米菓は即時または11年目撤廃▽即席麺は即時撤廃▽牛肉は6年目撤廃▽鶏肉は関税割当▽殻付き卵は関税割当で枠内は即時撤廃▽チーズは関税割当で枠内は即時撤廃▽育児用粉乳は即時撤廃▽LL牛乳は関税割当で枠内は即時撤廃▽アイスクリーム(氷菓含む)は関税割当で枠内は即時撤廃▽バターは関税割当で枠内は即時撤廃▽脱脂粉乳は関税割当で枠内は即時撤廃

〈イチゴ即時撤廃〉

▽リンゴは即時撤廃▽ナシは即時撤廃▽モモは即時撤廃▽ブドウは即時撤廃▽サクランボは即時撤廃▽イチゴは即時撤廃▽切り花は即時撤廃▽みそは即時撤廃▽しょうゆは即時撤廃▽ソース混合調味料は即時撤廃▽チョコレートは即時撤廃または関税割当▽キャンデー類は即時または11年目撤廃▽ビスケットは即時または11年目撤廃▽清涼飲料水は即時撤廃▽日本酒は即時撤廃▽合板は即時撤廃▽魚類調製品は即時撤廃

【オーストラリア】

▽現行またはEPA税率で各品目無税

【メキシコ】

〈リンゴ11年目撤廃〉

▽コメは10年目撤廃▽即席麺は5年目撤廃▽牛肉は10年目撤廃▽豚肉は即時撤廃▽鶏肉は即時~10年目撤廃▽チーズは即時撤廃、10年目撤廃、関税割当▽育児用粉乳は10年目撤廃▽LL牛乳は関税割当▽アイスクリーム(氷菓含む)は即時撤廃▽バターは関税割当▽脱脂粉乳は関税割当▽リンゴは11年目撤廃▽ブドウは10年目撤廃▽▽サクランボは即時撤廃▽ナガイモは即時撤廃▽茶は即時撤廃▽しょうゆは即時撤廃▽チョコレートは即時撤廃▽キャンデー類は即時撤廃▽ビスケットは即時撤廃▽合板は5~10年目撤廃▽製材は即時撤廃▽ブリ・サバ・サンマは即時~5年目撤廃

【マレーシア】

〈鶏肉は関税割当〉

▽コメは11年目撤廃▽豚肉は16年目撤廃▽鶏肉は関税割当▽殻付き卵は関税割当で枠内は即時撤廃▽LL牛乳は16年目撤廃▽アイスクリーム(氷菓含む)は即時撤廃▽日本酒は16年目撤廃

【シンガポール】

▽現行で各品目無税

【チリ】

〈チョコ即時撤廃〉

▽コメは8年目撤廃▽米菓は即時撤廃▽即席麺は即時撤廃▽牛肉は即時撤廃▽豚肉は即時撤廃▽鶏肉は即時撤廃▽チーズは即時撤廃、7年目撤廃▽育児用粉乳は即時撤廃▽アイスクリーム(氷菓含む)は即時撤廃▽バターは8年目撤廃▽脱脂粉乳は8年目撤廃▽リンゴは即時撤廃▽ブドウは即時撤廃▽チョコレートは即時撤廃▽キャンデー類は即時撤廃▽ビスケットは即時撤廃▽合板は即時撤廃▽製材は即時撤廃▽ブリ・サバ・サンマは即時撤廃▽魚類調製品は即時撤廃

【ペルー】

〈牛肉11年目撤廃〉

▽コメは従量税維持▽牛肉は11年目撤廃▽豚肉は即時または6年目撤廃▽鶏肉は即時~16年目撤廃▽チーズは即時撤廃、従量税維持▽LL牛乳は従量税維持▽アイスクリーム(氷菓含む)は即時撤廃、16年目撤廃▽バターは従量税維持▽脱脂粉乳は従量税維持

〈モモ即時撤廃〉

▽リンゴは6年目撤廃▽ナシは即時撤廃▽温州ミカンは6年目撤廃▽マンダリン(温州ミカンを除く)は6年目撤廃▽カキは即時撤廃▽モモは即時撤廃▽ブドウは即時撤廃▽イチゴは6年目撤廃▽メロンは即時撤廃▽ナガイモは即時撤廃▽茶は即時撤廃▽チョコレートは11年目撤廃▽キャンデー類は11年目撤廃▽清涼飲料水は即時または6年目撤廃▽合板は即時または11年目撤廃▽製材は即時撤廃

【ニュージーランド】

〈鶏肉は即時撤廃〉

▽米菓は2年目撤廃▽即席麺は5年目撤廃▽豚肉は即時または2年目撤廃▽鶏肉は即時撤廃▽育児用粉乳は即時撤廃▽アイスクリーム(氷菓含む)は即時撤廃▽バターは即時撤廃▽ナガイモは即時撤廃▽切り花は即時撤廃▽みそは5年目撤廃▽しょうゆは5年目撤廃▽ソース混合調味料は5年目撤廃▽チョコレートは即時または5年目撤廃▽キャンデー類は5年目撤廃▽ビスケットは即時~5年目撤廃▽清涼飲料水は即時撤廃▽合板は即時または7年目撤廃▽製材は即時撤廃

【ベトナム】

〈コメ即時撤廃〉

▽コメは即時撤廃▽米菓は4年目撤廃▽即席麺は6年目撤廃▽牛肉は3年目撤廃▽豚肉は8年目または10年目撤廃▽鶏肉は11~13年目撤廃▽殻付き卵は関税割当枠内を6年目撤廃、枠外は維持▽チーズは即時~4年目撤廃▽育児用粉乳は4年目撤廃▽LL牛乳は3年目撤廃▽アイスクリーム(氷菓含む)は5年目撤廃▽バターは3年目撤廃▽脱脂粉乳は即時撤廃

〈メロン即時撤廃〉

▽リンゴは3年目撤廃▽ナシは2年目撤廃▽温州ミカンは4年目撤廃▽マンダリン(温州ミカンを除く)は4年目撤廃▽カキは即時撤廃▽モモは即時撤廃▽ブドウは3年目撤廃▽サクランボは2年目撤廃▽イチゴは即時撤廃▽メロンは即時撤廃▽ナガイモは即時撤廃▽茶は4年目撤廃▽みそは5年目撤廃▽しょうゆは6年目撤廃▽ソース混合調味料は5年目撤廃▽チョコレートは5~7年目撤廃▽キャンデー類は7年目撤廃▽ビスケットは4年目撤廃▽清涼飲料水は7年目撤廃▽日本酒は3年目撤廃▽合板は即時撤廃▽ブリ・サバ・サンマは即時撤廃▽魚類調製品は4年目撤廃

【ブルネイ】

▽現行またはEPA税率で各品目無税

◆工業品の輸出

【米国】

〈インク即時撤廃〉

▽有機化学品は即時撤廃▽インクは即時撤廃▽シェービングジェル・フォームは即時撤廃▽肌用の洗浄クリームは即時撤廃▽プラスチック製品は即時撤廃▽ゼラチンシートは5年目撤廃

〈毛織物は即時撤廃〉

▽化合繊繊維(繊維・糸)は即時撤廃、5年目撤廃、11年目撤廃(発効時に50%または35%カットされるものあり)▽化合繊織物、綿織物は即時撤廃、5年目撤廃、13年目撤廃(発効時に50%カット)▽毛織物は即時撤廃▽じゅうたんは即時撤廃▽衣類は即時撤廃~13年目撤廃(発効時に50%または35%カットされるものあり)▽タオルの一部(今治タオル等)は5年目撤廃

〈ばね5年目撤廃〉

▽フェロアロイは即時撤廃▽鉄鋼製フランジは即時撤廃▽ステンレス製キッチン用品は即時撤廃▽鉄器の一部(南部鉄器等)は5年目撤廃▽鉄鋼製のコイルばねは5年目撤廃

〈非鉄金属は撤廃〉

▽銅箔(どうはく)は即時撤廃▽アルミ製品の大部分は即時撤廃▽スポンジチタンは15年目撤廃▽チタン展伸材は10年目撤廃

〈エアコン即時撤廃〉

▽蒸気タービンは即時撤廃▽エアコンは即時撤廃▽金属加工用マシニングセンターは即時撤廃▽旋盤(数値制御式)は即時撤廃▽電動機・発電機は即時撤廃▽ビデオカメラは即時撤廃▽カラーテレビは即時撤廃▽ホーニング盤は5年目撤廃▽ハンマーは5年目撤廃▽ベアリングは12年目撤廃

〈バス10年目撤廃〉

▽乗用車は15年目から削減開始(2・25%)、20年目で半減(1・25%)、22年目で0・5%まで削減、25年目で撤廃▽バスは10年目撤廃▽トラックは29年間関税維持の上で30年目に撤廃▽キャブシャシは15年目に削減開始(3・6%)、20年目に半減(2・0%)、22年目に0・8%、25年目に撤廃

〈二輪車5年目撤廃〉

▽700cc超二輪車は4年間関税維持の上で5年目に撤廃

〈自転車は即時撤廃〉

▽自転車は即時撤廃

〈自動車部品は撤廃〉

▽バックミラーは即時撤廃▽自動車用の錠は即時撤廃▽1000~2000ccエンジンは即時撤廃▽エンジン関連部品は即時撤廃▽自動車用エアコンは即時撤廃▽電動軸(クランクシャフト)は即時撤廃▽ガスケットは即時撤廃▽ディストリビューターおよびイグニッションコイルは即時撤廃▽ワイパーは即時撤廃▽シールドビームランプは即時撤廃▽バンパーは即時撤廃▽シートベルトは即時撤廃▽ブレーキは即時撤廃▽ギアボックスは即時撤廃▽駆動軸は即時撤廃▽車輪は即時撤廃▽サスペンションは即時撤廃▽ラジエーターは即時撤廃▽マフラーは即時撤廃▽エアバッグは即時撤廃▽2000cc超エンジンは5年目撤廃▽車体は6年目撤廃▽ステアリングは6年間関税維持の上で7年目に撤廃▽タイヤは10年目撤廃▽ECU・センサー類は10年目撤廃▽電気自動車用リチウムイオン電池は15年目撤廃

〈サングラス撤廃〉

▽サングラスは即時撤廃▽腕時計は即時撤廃▽楽器は即時撤廃▽メガネフレームは5年目撤廃▽光ファイバーは12年目撤廃

〈ゴルフクラブ撤廃〉

▽テニスラケットは即時撤廃▽釣り道具は即時撤廃▽ゴルフクラブは即時撤廃▽ボールペンは即時撤廃▽陶磁器は即時撤廃、10年目撤廃

【カナダ】

〈せっけん即時撤廃〉

▽有機化学品は即時撤廃▽化粧品は即時撤廃▽シャンプーは即時撤廃▽せっけん・洗剤は即時撤廃▽プラスチック製品は即時撤廃▽硬質ゴムは6年目撤廃

〈タオル即時撤廃〉

▽紡織用繊維および製品(糸、テキスタイル)の一部は即時撤廃▽タオルの一部(今治タオル等)は即時撤廃▽衣類の一部は即時撤廃、4年目撤廃▽じゅうたんの一部は6年目撤廃

〈テレビ即時撤廃〉

▽湯沸かし器は即時撤廃▽エアコンは即時撤廃▽旋盤(数値制御式)は即時撤廃▽ベアリングは即時撤廃▽電動機・発電機は即時撤廃▽カラーテレビは即時撤廃

〈鉄器は即時撤廃〉

▽鉄鋼製品は即時撤廃▽ナットは即時撤廃▽リベットは即時撤廃▽鉄器の一部(南部鉄器等)は即時撤廃

〈映写機は即時撤廃〉

▽光ファイバーは即時撤廃▽レンズは即時撤廃▽メガネフレームは即時撤廃▽映写機は即時撤廃▽潜望鏡は即時撤廃▽水準器は即時撤廃▽マイクロメーターは即時撤廃▽ストロボスコープは即時撤廃▽サーモスタットは即時撤廃▽腕時計は即時撤廃▽楽器は即時撤廃

〈自動車は段階的撤廃〉

▽乗用車は発効時に5・5%、2年目に5%、3年目に2・5%、4年目に2%となり、5年目に撤廃▽バスは11年目撤廃▽大型ガソリントラックは6年目撤廃▽トラック(大型ガソリントラック以外)は11年目撤廃

〈自動車部品は撤廃〉

▽自動車に使用する種類の錠は即時撤廃▽エンジン関連製品は即時撤廃▽自動車用エアコンは即時撤廃▽電気自動車用蓄電池は即時撤廃▽ディストリビューターおよびイグニッションコイルは即時撤廃▽ワイパーは即時撤廃▽モニターは即時撤廃▽シールドビームランプは即時撤廃▽車体は即時撤廃▽バンパーは即時撤廃▽シートベルトは即時撤廃▽ブレーキは即時撤廃▽ギアボックスは即時撤廃▽駆動軸は即時撤廃▽車輪は即時撤廃▽サスペンションは即時撤廃▽ラジエーターは即時撤廃▽マフラーは即時撤廃▽ステアリングは即時撤廃▽エアバッグは即時撤廃▽タイヤは4年目撤廃

〈ボール即時撤廃〉

▽陶磁器は即時撤廃▽ボールペンは即時撤廃▽フェルトペン・マーカーは即時撤廃▽リボンは即時撤廃▽ゴルフクラブは即時撤廃▽ボールは即時撤廃▽シャープペンシルは即時撤廃▽鉛筆の芯は即時撤廃▽腰掛けは6年目撤廃▽寝具は6年目撤廃

【ニュージーランド】

〈インキは撤廃〉

▽黒色インキは即時撤廃▽ゴム製品は即時撤廃▽プラスチック製品の一部は5~7年目撤廃▽カラーインキは7年目撤廃

〈エアコン即時撤廃〉

▽エアコンは即時撤廃▽瞬間ガス湯沸かし器は即時撤廃▽フォークリフトは即時撤廃▽ブルドーザーは即時撤廃▽ショベルカーは即時撤廃▽マシニングセンターは即時撤廃▽ニッケル・カドミウム蓄電池は7年目撤廃

〈ひも、綱は撤廃〉

▽紡織用繊維の織物類(プラスチックを染み込ませたもの)は即時撤廃、5年目撤廃▽不織布(人造繊維、長繊維製)は5~7年目撤廃▽ひも、綱は5~7年目撤廃

〈くぎ5年目撤廃〉

▽めっき鋼板は即時撤廃▽冷延鋼板の一部は即時撤廃▽鉄器の一部(南部鉄器等)は即時撤廃▽くぎの一部は5年目撤廃▽鉄製ケーブルは5~7年目撤廃

〈バスは即時撤廃〉

▽乗用車(キャンピングカー、救急車の一部)は即時撤廃▽バスは即時撤廃▽トラック(一部)は即時撤廃

〈タイヤ即時撤廃〉

▽タイヤは即時撤廃▽エンジンは即時撤廃▽点火プラグは即時撤廃▽車体は即時撤廃▽駆動軸は即時撤廃▽ラジエーターは7年目撤廃

〈陶磁器は撤廃〉

▽陶磁器は即時撤廃、7年目撤廃▽メガネフレームは即時撤廃

【オーストラリア】

〈化学品は即時撤廃〉

▽プラスチック製の板、フィルム(プロピレンの重合体製)は即時撤廃▽ポリカーボネートは即時撤廃

〈スーツ4年目撤廃〉

▽男子用スーツ、ジャケット等の大部分は3、4年目撤廃▽じゅうたんは4年目撤廃

【マレーシア】

〈自動車の関税撤廃〉

▽乗用車は3~13年目撤廃

〈鉄鋼製品は撤廃〉

▽熱延鋼板の大部分は8~11年目撤廃

【メキシコ】

〈小型トラック撤廃〉

▽乗用車は即時撤廃▽バスは11年目にかけて関税削減(ベースレート75%分)▽小型トラックは即時撤廃▽中・大型トラックは11年目にかけて関税削減(ベースレート75%分)▽中古車は発効時に関税削減(ベースレート5%分)

〈自動車部品は撤廃〉

▽エンジン部品は即時撤廃▽ギアボックス、車体の部分品は即時撤廃▽バンパーの一部は5年目撤廃▽ブレーキの一部は5年目撤廃▽ショックアブソーバーの一部は5年目撤廃

【ペルー】

〈化粧品6年目撤廃〉

▽医療用品の一部は即時撤廃▽化粧品は6年目撤廃▽インクは11年目撤廃

〈冷蔵庫11年目撤廃〉

▽電動カミソリは即時撤廃▽冷凍冷蔵庫は11年目撤廃

〈自動車は即時撤廃〉

乗用車(1500cc以下、1500cc超の一部)は即時撤廃

〈自動車部品は撤廃〉

▽点火プラグは即時撤廃▽自動車用ラジオは即時撤廃▽鉄製ばねは6年目撤廃▽ガスケットは6年目撤廃▽強化ガラスは11年目撤廃

【ベトナム】

〈接着剤は即時撤廃〉

▽着色料、インキは即時撤廃▽接着剤は即時撤廃▽せっけん、界面活性剤は4年目撤廃▽硬質ゴムは4年目撤廃

〈エアコンは撤廃〉

▽ロードローラーは即時撤廃▽ベアリングは即時撤廃▽気体ポンプ、真空ポンプは3、4年目撤廃▽エアコンは4年目撤廃▽リチウム電池は4年目撤廃▽オーブンは4年目撤廃

〈タオル即時撤廃〉

▽綿糸および綿織物は即時撤廃▽化合繊(繊維・糸織物)は即時撤廃▽衣類は即時撤廃▽タオルの一部(今治タオル等)は即時撤廃

〈鉄器4年目撤廃〉

▽鉄線、ケーブルは即時撤廃▽鉄鋼製ねじ、くぎは4、8年目撤廃▽冷延・めっき鋼板は4、11年目撤廃▽鉄器の一部(南部鉄器等)は4年目撤廃

〈自動車は撤廃〉

▽乗用車は3000cc超乗用車が10年目撤廃(非線形)、3000cc以下乗用車が13年目撤廃(非線形)、救急車が12年目撤廃▽バスは空港バスが12年目撤廃、その他バスが13年目撤廃(非線形)▽トラックは12、13年目撤廃(非線形)

〈自動車部品は撤廃〉

▽大型エンジンの一部は即時撤廃▽エアコン部分品は即時撤廃▽タイヤは4~11年目撤廃▽ギアボックスは6、11年目撤廃▽駆動軸は6、11年目撤廃▽サスペンションは6、11年目撤廃▽クラッチおよびその部分品は6、11年目撤廃▽車体は11年目撤廃

〈二輪車8年目撤廃〉

▽二輪車は8年目撤廃▽二輪車の部分品(ブレーキ、サドル等)は8年目撤廃

〈メガネ即時撤廃〉

▽陶磁器は4年目撤廃▽メガネフレームは即時撤廃

TPP、重要5項目関税撤廃品目

2015/10/20

政府が環太平洋連携協定(TPP)の重要5項目で、関税を撤廃する174品目の主な品目は次の通り。

▽肥育素牛(300キロ超)、食肉処理場直行牛▽肥育素豚、実験用豚▽牛タン(生鮮・冷蔵・冷凍)▽牛臓器(ハラミ等)(生鮮・冷蔵・冷凍)▽牛くず肉(テール、アキレス等)(生鮮・冷蔵・冷凍)▽牛臓器(肝臓)(冷凍)▽豚の内臓(冷蔵)▽豚の肝臓(冷凍)▽豚の肝臓以外の臓器(冷凍)▽豚肉調製品(ハム、ベーコン等)▽塩蔵、乾燥または薫製された牛肉▽牛の肉またはくず肉の食用の粉および粉・ミール(カップ麺の調味料)▽無処理脱脂乳▽フローズンヨーグルト(10キロ以下直接包装)▽フローズンヨーグルト(バルク)▽その他のヨーグルト▽無処理バターミルク▽フレッシュチーズ(シュレッドチーズ)▽粉チーズ(プロセスチーズのもの)▽粉チーズ(ナチュラルチーズのもの)▽ハードチーズ(チェダーチーズ、ゴーダチーズ)(プロセスチーズ原料用)(関税割当枠外)▽カッサバイモ(生鮮・冷蔵・乾燥)(飼料用以外)(粉またはミールのペレット)▽小麦(飼料用)▽大麦(飼料用)▽ひき割りトウモロコシ、トウモロコシのミール▽穀物の胚芽(食用・美容用油、健康食品原料など)▽カッサバイモの粉およびミール▽小麦グルテン▽ソーセージおよびその類似品▽均質食肉調製品(離乳食、流動食など)▽肝臓調製品、レバーペーストなど▽豚肉調製品(とんかつ等)▽牛肉調製品(ビーフジャーキー、レトルトビーフカレー等)▽牛肉調製品(牛肉30%未満のもの)▽肉エキス、ミートジュース▽乳糖および乳糖水▽カエデ糖▽カエデ糖水▽ブドウ糖およびブドウ糖水(果糖20%未満)(香味・着色)▽ブドウ糖およびブドウ糖水(果糖20%以上50%未満)(香味・着色)▽その他の果糖および果糖水(果糖50%超)(香味・着色)▽砂糖(転化糖を含み、甘しゃ糖、果糖、分蜜糖を除く)▽人造ハチミツ▽カラメル▽糖類および糖水(その他のもの)(香味・着色)▽麦芽糖▽乳製品ココア調製品(塊状、板状、棒状、ペースト状)(ココア粉10%未満)(ミルク成分30%未満)(加糖)(2キログラム超容器入り)▽乳製品ココア調製品(チョコレート菓子製造原料、飲料製造原料など)(ミルク成分30%未満)(無糖)(2キログラム超容器入り)▽ココア調製品(液状、粉状、粒状、ペースト状)(2キログラム以下)(無糖)▽乳製品ココア調製品(塊状、板状、棒状以外)(ココア粉10%未満)(2キログラム以下)(ミルク成分30%未満)(加糖)▽乳製品調製品(乳成分が全重量の30%以上)(育児食用乳製品調製品)(乳脂肪30%以下)(小売用にしたもの)(関税割当枠内)▽育児食用乳製品調製品(粉乳、ホエイ、穀物、ビタミンなどの水で溶かして乳児に与える混合粉末)(ミルク成分30%未満)(小売用にしたもの)▽育児用穀物調製品(穀物、ビタミン、果物などを水・牛乳で溶かして乳児に与える調製品)(小売用にしたもの)▽ベーカリー製品製造用乳製品調製品(コメ麦加工品またはでんぷん含有調製食料品で、これらが85%以下)(ミルク成分30%未満)▽ケーキミックス(無糖のもの)▽ベーカリー製品製造用混合物・練り生地(コメ麦加工品またはでんぷん含有調製食料品でこれらが85%以下)(加糖)(ショ糖15%以下)(米粉・小麦粉以外の調製品)▽ベーカリー製品製造用混合物(冷凍パイ生地など)(コメ麦加工品またはでんぷん含有調製食料品でこれらが85%以下)(500グラム以下小売容器入り)(無糖)▽加圧容器入りホイップドクリーム(ミルク成分30%未満)(加糖)(ショ糖50%未満)(砂糖最大重量以外)

▽麦芽エキス(ビール製造用の麦芽代替品、パン等の風味付けなど)▽穀物調製食料品(健康食品など)(米麦加工品またはでんぷん含有調製食料品で、これらが85%以下)(無糖)(1個当たり500グラム以下の小売容器入り)▽穀物調製食料品(ホッピー原料、栄養補助食品、空揚げ粉、グラタンの素材、手作りビール原料など)(米麦加工品またはでんぷん含有調製食料品で、これらが85%以下)(無糖)(1個当たり500グラム以下の小売容器入り以外のもの)(米粉・小麦粉以外の調製品)▽パスタ(卵を含むもの)▽ビーフン▽パスタ(詰め物をしたもの)▽その他のパスタ(加熱による調理または詰め物以外の調製をしたもの)▽クースクース▽朝食用シリアル(穀物シリアルで単に膨張させてまたはいったものを除く)▽穀物調製食料品(エネルギーバー、スナック菓子、ソバ茶)(単に膨張させてまたはいったものが重量の50%未満)(コメ、小麦、大麦以外のもの)▽朝食用シリアル(穀物シリアル)▽穀物調製食料品(シリアル菓子、エネルギーバー、ベーカリー生地)(単に膨張させてまたはいった米麦50%未満)▽スイートビスケット▽ワッフルおよびウエハー▽ラスク、トーストパン等の焼いた物品およびパン、乾パン等のベーカリー製品▽聖さん用ウエハー、ライスペーパー▽ビスケット、クッキーおよびクラッカー▽冷凍または冷蔵ピザ(加糖)▽ペーストリー、ケーキ等のベーカリー製品▽調製したエンドウ(サヤ付き)(加糖)(冷凍以外)▽コーヒー調製品(ミルク成分30%未満)(加糖)(ショ糖50%未満)(砂糖最大重量)▽コーヒー調製品(ミルク成分30%未満)(加糖)(ショ糖50%未満)(砂糖最大重量以外)▽茶・マテ調製品(ミルク成分30%未満)(加糖)(ショ糖50%未満)(砂糖最大重量)▽茶・マテ調製品(ミルク成分30%未満)(加糖)(ショ糖50%未満)(砂糖最大重量以外)▽アイス・氷菓(加糖)(ショ糖50%未満)(砂糖重量最大)▽アイス・氷菓(加糖)(ショ糖50%未満)(砂糖重量最大以外)▽アイス・氷菓(加糖)(ショ糖50%以上)▽アイス・氷菓(無糖)▽タンパク質調製食料品(ミルク成分30%未満)(1個当たり500グラム以上)(加糖)(ショ糖50%未満)▽タンパク質調製食料品(ミルク成分30%未満)(1個当たり500グラム未満容器入り以外)(加糖)(ショ糖50%以上)▽調製食用脂(PEF)(ミルク成分30%以上)(バター等30%超70%以下)(ニュージーランドを原産地とするもの)(関税割当枠内)▽調製食用脂(PEF)(ミルク成分30%以上)(バター等30%超70%以下)(ニュージーランドを原産地とするもの以外)(関税割当枠内)▽糖水(香味・着色)(分蜜糖以外)▽アルコールを含有しない飲料(無糖)▽飼料調製品(牛用飼料、サイレージなど)(粉、ミール、フレーク、ペレット、キューブ、その他これらに類する形状)(ショ糖5%未満)(遊離でんぷん20%未満)(粗タンパク質35%未満)(選別できるコメの重量10%未満)▽飼料調製品(飼料添加物、飼料原料、ペットフードなど)▽D―グルシトール(ソルビトール)▽クエン酸▽クエン酸カルシウム▽エステル化でんぷんその他のでんぷん誘導体▽デキストリンその他の変性でんぷん(でんぷん誘導体以外)▽膠着(こうちゃく)剤(でんぷんまたはデキストリンその他の変性でんぷんをもととしたもの)